Der Green Deal der Europäischen Union soll sicherstellen, dass die EU bis 2050 CO2-neutral ist. Er enthält ein ehrgeiziges Maßnahmenpaket. Eine dieser Maßnahmen ist das CO2-Grenzausgleichsmechanismus (Carbon Border Adjustment, CBAM), das darauf abzielt, bestimmte CO2-intensive Einfuhren in die EU mit einer Abgabe zu belegen.

Wie zu erwarten war, hat dieser Plan viel Aufsehen erregt und sowohl innerhalb der EU als auch auf internationaler Ebene für erhebliche Diskussionen gesorgt. Die Einführung einer neuen Handelssteuer, insbesondere einer, wie es sie bisher nicht gab, hat weitreichende Auswirkungen, die nicht immer auf den ersten Blick ersichtlich sind. Einige dieser Fragen lassen sich anhand neuester Modellierungen von Frontier beantworten.

Seit Anfang Oktober befindet sich der CBAM in der Übergangsphase, bevor die Regelung 2026 in vollem Umfang in Kraft treten soll. Diese Entwicklung ist klima- und handelspolitisch von großer Bedeutung. Das Vereinigte Königreich zieht eine ähnliche Maßnahme in Erwägung.

Der CBAM zielt vordergründig auf eine Korrektur des „Carbon Leakage" ab. Dabei handelt es sich um die Verlagerung der Produktion aus Ländern mit strengeren Verpflichtungen zur Reduzierung von Treibhausgasen (THG) in Länder mit weniger anspruchsvollen Umweltstandards. Gelingt es nicht, die globalen Emissionen zu senken und steigt gleichzeitig die wirtschaftliche Belastung der Länder mit strengen Zielvorgaben, so ist das Ergebnis wirtschaftlich ineffizient und bringt der Umwelt nur wenig oder gar keinen Nutzen.

In der Praxis besteht der CBAM darin, die Unterschiede bei den tatsächlichen Emissionspreisen zwischen den Ländern auszugleichen. Die Unterscheidung ist subtil, aber wichtig. Tatsächlich ist es möglich, THG-Reduktionsziele ohne einen marktbasierten Mechanismus einer Bepreisung oder direkten Besteuerung von Emissionen zu verfolgen. Zu diesen nicht-marktwirtschaftlichen Alternativen gehören Regulierung, moralisches Zureden und Subventionen für grüne Investitionen. Solche Ansätze sind in der Tat notwendig, um das mit der Dekarbonisierung verbundene Marktversagen zu beheben. Sie werden zusätzlich zu einem Emissionspreis erforderlich sein. Viele Länder bevorzugen jedoch möglicherweise nicht-marktwirtschaftliche Methoden als Alternative zur Emissionsbepreisung.

Theoretisch wäre es möglich, die Schattenemissionspreise für alle Länder auf Grundlage ihrer Minderungsziele (was ihre Nachfrage nach Minderungen ergibt) und der Kosten ihrer Minderungsmöglichkeiten (was ihre Angebotskurve für Minderungen ergibt) zu berechnen. In der Praxis wäre dies jedoch ein komplexes Unterfangen. Die zugrundeliegende Modellierung erfordert eine Reihe von Annahmen, über die es wahrscheinlich keinen Konsens gibt. Somit stellt ein offizieller Emissionspreis einen offensichtlicheren Referenzpunkt dar.

Es gibt jedoch ein möglicherweise noch grundlegenderes Problem: Emissionspreisen in bestimmten emissionsintensiven Sektoren, die auch dem Handel ausgesetzt sind (wie Eisen und Stahl, Zement, Düngemittel und Aluminium) wird eine besondere Kostenstruktur auferlegt. Der potenzielle Verlust der Wettbewerbsfähigkeit dieser strategisch wichtigen Sektoren beunruhigt die EU. Gleichzeitig ist Brüssel sehr daran interessiert, die Bepreisung von Emissionen beizubehalten und die Grundsätze des bestehenden Emissionshandelssystems (ETS) zu erweitern, also nicht nur auf nicht-marktwirtschaftliche Mechanismen zu setzen. Diese sind im Allgemeinen weniger effizient und verursachen höhere wirtschaftliche Kosten. Die EU befürchtet, dass ihr Engagement für eine effizientere Form der Emissionsreduzierung von Ländern untergraben werden könnte, die, meist aus politischen Gründen, nicht in der Lage oder willens sind, CO2 zu besteuern.

Die Höhe des CBAM richtet sich nach den direkten und indirekten in den betreffenden Produkten enthaltenen Emissionen einerseits und dem im Rahmen des ETS geltenden Emissionspreis andererseits. Für jedes Produkt kann ein ad-valorem-Zoll geschätzt werden, indem der Emissionspreis mit der Emissionsmenge multipliziert und durch den Wert der Einfuhren dividiert wird. So gesehen, wirkt der CBAM wie ein Einfuhrzoll. Im Gegensatz zu den Standardzöllen schwankt er jedoch in Abhängigkeit vom aktuellen ETS-Preis und variiert je nach Handelspartner und Emissionsintensität seiner Produktion. Zudem hängt er stark von der Breite der Produktabdeckung des CBAM ab.

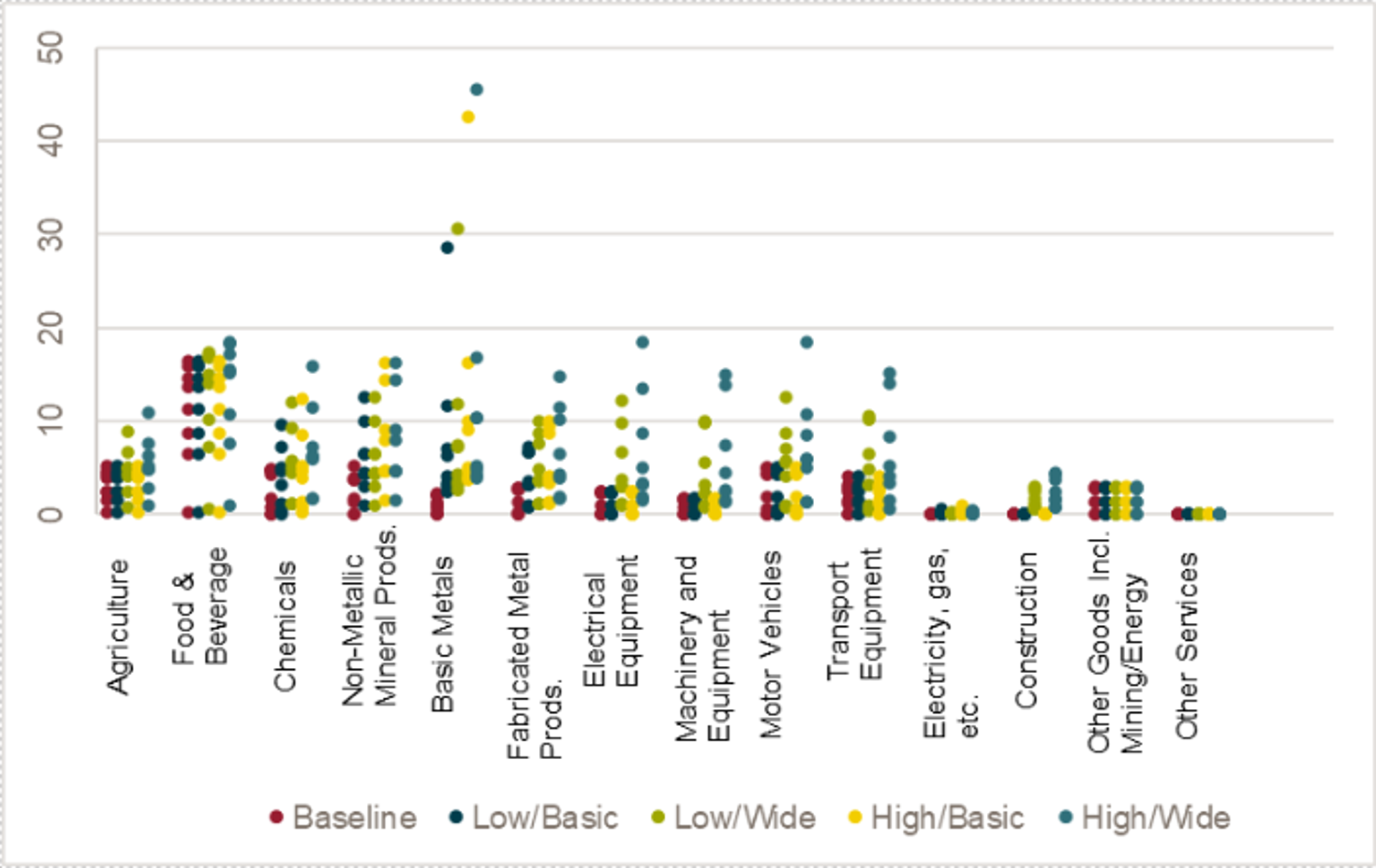

Was könnte eine indikative Spanne der vom CBAM generierten Ad-valorem-Sätze sein? Wir betrachten hierzu zwei Szenarien. Im ersten Szenario liegt der EU-Emissionspreis bei etwa 90 $, was im Großen und Ganzen seinem Wert im Jahr 2023 entspricht. Im zweiten Szenario liegt er bei etwa 140 $ (jeweils "low" und "high"). Zudem kalkulieren wir einmal mit einer engen Produktpalette, die die derzeitige CBAM-Konfiguration widerspiegelt, sowie einer größeren Reichweite (jeweils „basic" und „wide"). Damit ergeben sich vier verschiedene Szenarien: 1 - low/basic; 2 - low/wide; 3 - high/basic; und 4 - high/wide. Die Abbildung unten zeigt die Streuung der CBAM-Sätze im Verhältnis zu den derzeit geltenden Ad-valorem-Zollsätzen (die "Grundlinie").

Die Streuung ist sehr groß und zeigt somit, wie groß die Unterschiede zwischen den Emissionspreisen der EU und ihren Handelspartnern, der Struktur des Handels mit der EU und den implizierten Emissionen sind.

Was also sind die gesamtwirtschaftlichen Auswirkungen? Wie bei den Standardzöllen wirkt sich der CBAM vor allem durch veränderte Terms of Trade und Implikationen für die relativen Preise aus. Die beiden bewegen sich in entgegengesetzte Richtungen. Der CBAM verbessert die Terms of Trade der EU, was sich wiederum, wenn auch begrenzt, günstig auf das Wirtschaftswachstum auswirkt. Gleichzeitig erhöht der CBAM die Preise von Gütern wie Zement, Eisen und Stahl, die in erster Linie Vorleistungen für Investitionen sind. Dadurch steigen die Kapitalkosten, was wiederum den Kapitalstock verringert und das Wirtschaftswachstum senkt. Welcher dieser beiden Effekte überwiegt, hängt weitgehend von der Sensitivität der jeweiligen Modellierung ab. In unserer Modellierung überwiegen längerfristig eher die negativen Aspekte. Für die EU sind diese jedoch relativ gering: Unseren Schätzungen zufolge würden die kumulierten Verluste bis 2030 real nur 0,16 % des BIP

Klar ist jedoch, dass der CBAM die Ausfuhren der EU in Nicht-EU-Länder senkt. Dabei liegen die Gesamtausfuhren von Waren und Dienstleistungen jedes Jahr um etwa 1,5 % unter den Ausfuhren ohne CBAM. Da der CBAM eine Untergruppe von Produkten abdeckt, kommt es zu einer Umverteilung der Ressourcen auf diese Sektoren. Die Preise innerhalb der EU steigen und der Binnenhandel gewinnt gegenüber dem Außenhandel an Attraktivität. Verbesserte Terms of Trade führen zu einer realen Aufwertung des Wechselkurses, was wiederum die Exporte im Allgemeinen dämpft. Das Ergebnis ist paradox: Eine Maßnahme zur Sicherung der Wettbewerbsfähigkeit bestimmter Sektoren hat negative Auswirkungen auf die externe Wettbewerbsfähigkeit der EU.

Dieses Ergebnis entspricht weitgehend dem, was wir bei Standardzöllen erwarten würden: eine Steuer auf Importe wirkt wie eine Steuer auf Exporte. Somit kann der CBAM zwar einige Sektoren vor Wettbewerbsschocks nach der Einführung von Emissionspreisen schützen, erzeugt aber Welleneffekte, die anderen Teilen der Wirtschaft schaden. Es könnten also weitere Maßnahmen erforderlich werden.

Wie jeder Zoll wird auch der CBAM Auswirkungen auf die Handelspartner der EU haben. Für China, eines der Hauptziele des CBAM, sind die Auswirkungen tatsächlich relativ gedämpft - wie bei der EU könnten sie von leicht negativ bis leicht positiv reichen. China ist mit hohen Ad-valorem-Zollsätzen für CBAM konfrontiert, was zu einem erheblichen Rückgang seiner Ausfuhren von CBAM-Produkten führt. Die durch diesen Rückgang verursachte reale Abwertung des Wechselkurses fördert jedoch die Ausfuhren von Nicht-CBAM-Produkten und führt damit zu einer Abschwächung der Auswirkungen insgesamt. Die größten negativen Auswirkungen sind in Afrika südlich der Sahara zu verzeichnen. Die Ad-valorem-Sätze auf ihre Exporte sind hoch. Folglich sind auch die Terms of Trade-Effekte stark.

Die Europäische Kommission schätzt, dass sich die Einnahmen aus dem CBAM bis 2030 auf rund 10 Milliarden Euro belaufen werden. Hier drängt sich die Frage auf, was die EU mit diesen Einnahmen macht. In Anbetracht der voraussichtlich nachteiligen Auswirkungen des CBAM auf die Nicht-CBAM-Sektoren wäre eine Möglichkeit, die Einnahmen zur Finanzierung von Fördermaßnahmen für diese Sektoren (z. B. Senkung anderer Steuern) zu verwenden. Anders verhält es sich mit den Vorschlägen für den „Exportteil" des CBAM, d.h. der Erstattung von ETS-Gebühren für exportierende CBAM-Sektoren. Denkbar wären auch allgemeinere Maßnahmen, die einen co2-armen Übergang unterstützen, wie etwa die Förderung von Innovationen. Einige ärmere Länder haben auch gefordert, die CBAM-Einnahmen zum Ausgleich eines Teils der ihnen auferlegten Kosten zu verwenden. In Anbetracht der negativen Auswirkungen der CBAM auf die Wettbewerbsfähigkeit der EU und auf die Inlandspreise ist es jedoch wahrscheinlicher, dass die CBAM-Einnahmen im Inland eingesetzt werden.

Letztlich ist der CBAM in erster Linie als ein Instrument der politischen Ökonomie zu verstehen. Er soll dem Druck begegnen, der sich aus der Umsetzung ehrgeiziger Emissionsreduktionsziele und ehrgeiziger Emissionspreise ergibt in einer Welt, in der die Verpflichtungen zu beidem sehr unterschiedlich sind. Der CBAM ist damit im Grunde eine „zweitbeste" politische Antwort (das Optimum wäre ein globaler CO2-Preis). Wie alle zweitbesten Lösungen verursacht er verschiedene Kosten, sowohl für die Handelspartner als auch für die EU selbst. Geht man davon aus, dass es in aller Interesse ist, dass die EU ihre Emissionsziele weiterhin ehrgeizig verfolgt und dass Maßnahmen wie der CBAM notwendig sind, um die politische Unterstützung für solche Ziele aufrechtzuerhalten, stellt sich die Frage, welche anderen Maßnahmen erforderlich sind, um einigen der Kosten zu begegnen, die der CBAM verursacht.

Für weitere Informationen wenden Sie sich bitte an media@frontier-economics.com oder rufen Sie +44 (0) 20 7031 7000 an.

Author

Senior Associate

Consultant

22 Januar 2024